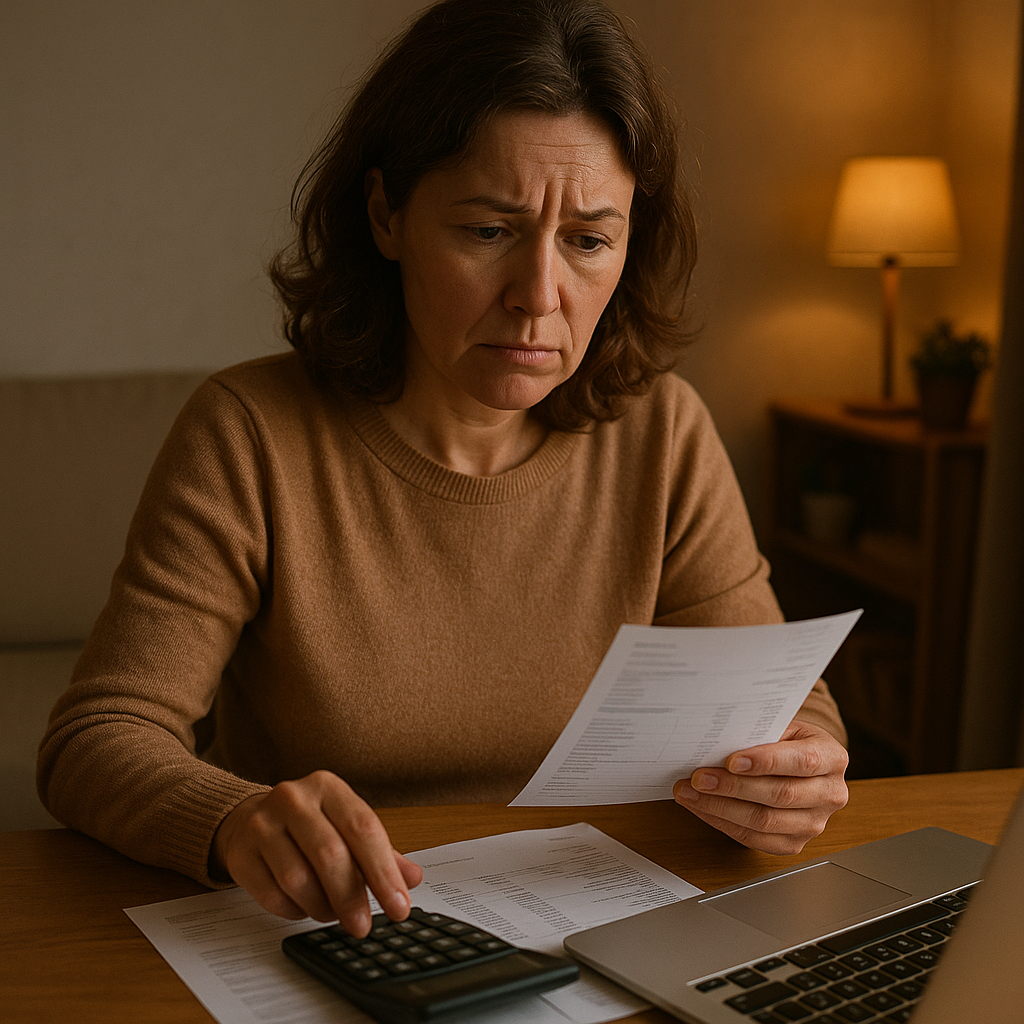

Vous est-il déjà arrivé de regarder votre compte en banque à la fin du mois avec cette petite boule au ventre ? Ce sentiment étrange que, malgré tous vos efforts, quelque chose ne tourne pas rond ? J’ai commencé à remarquer ce phénomène autour de moi, chez mes amies, mes collègues, et même dans mon propre miroir. À l’aube de la quarantaine, nous sommes nombreuses à sentir comme un décalage entre ce que nous avions imaginé et la réalité qui se présente. Ce n’est pas une question d’échec, loin de là. C’est plutôt comme si, sans crier gare, nous avions glissé dans un piège dont nous n’avions même pas soupçonné l’existence.

Le grand mirage de la quarantaine : entre illusions et réalités financières

La quarantaine, cette décennie charnière, est souvent présentée comme l’âge de tous les possibles. Celui où l’on est enfin établie professionnellement, où les enfants grandissent, où l’on pourrait enfin respirer. Pourtant, derrière cette façade rassurante se cache une réalité bien plus complexe. Selon une étude récente, près de 68% des femmes de 40 à 50 ans déclarent ressentir une pression financière accrue, bien qu’elles aient l’impression de mieux gagner leur vie qu’auparavant.

Comment expliquer ce paradoxe ? Tout commence par ce que j’appelle « l’effet cumul des responsabilités ». À 25 ans, on peut se permettre de dépenser son salaire en voyages ou en restaurants. À 40 ans, s’ajoutent le crédit immobilier, les études des enfants, les frais de santé des parents vieillissants, sans compter cette pression sociale de devoir « réussir » sa vie. On se retrouve alors à courir après un idéal qui, bien souvent, nous échappe.

Le piège le plus pernicieux ? Celui de la consommation compensatoire. Après une journée stressante, quoi de plus tentant que de s’offrir un petit plaisir ? Un soin Lancôme ici, une crème Clarins là… Ces achats qui semblent anodins mais qui, cumulés, représentent souvent plusieurs centaines d’euros par mois. Je me souviens de ma amie Sophie qui, chaque mois, dépensait près de 200€ en produits de beauté haut de gamme pour « se sentir encore elle-même » face aux premiers signes de l’âge.

Les trois visages du piège financier

Notre relation à l’argent à 40 ans est souvent teintée de contradictions étonnantes :

- Le syndrome de la bonne élève : On a tellement l’habitude de tout gérer parfaitement qu’on oublie de se demander si notre stratégie est encore adaptée

- La fatigue décisionnelle : Après avoir pris des décisions toute la journée pour les autres, plus d’énergie pour les choix financiers importants

- L’automatisation des dépenses : On continue des abonnements ou des habitudes de consommation sans les remettre en question

La révolution silencieuse des hormones et son impact insoupçonné

Personne ne nous avait prévenues. On parle de la ménopause comme d’un événement lointain, alors que ses prémices commencent souvent dès 40 ans. Les fluctuations hormonales ne affectent pas seulement notre humeur ou notre sommeil – elles transforment littéralement notre rapport au monde, et donc à l’argent.

Une endocrinologue m’expliquait récemment que la baisse progressive des œstrogènes pouvait entraîner des changements dans les processus décisionnels. Concrètement ? On devient soit plus impulsive dans nos achats (cherchant la dopamine là où on peut la trouver), soit au contraire paralysée par l’indécision. Dans les deux cas, nos finances en pâtissent.

Je pense à Catherine, 43 ans, qui s’est mise soudainement à collectionner les parfums Guerlain – non pas parce qu’elle en avait besoin, mais parce que l’odeur la rassurait durant cette période de transition. Ou à Marie, qui a acheté trois robes identiques en ligne lors d’une nuit d’insomnie, poussée par cette anxiété sourde qui accompagne souvent les fluctuations hormonales.

| Âge | Changement hormonal | Impact financier typique |

|---|---|---|

| 40-45 ans | Fluctuations œstrogènes | Achats impulsifs de confort |

| 45-50 ans | Baisse progestérone | Investissements sécuritaires excessifs |

| 50+ ans | Ménopause installée | Désintérêt soudain pour la gestion |

Le complexe de la superwoman : quand tout tenir devient contre-productif

Nous sommes la génération qui a cru pouvoir tout avoir : carrière épanouissante, vie de famille idéale, maison impeccable, et bien sûr un compte en banque florissant. Sauf que maintenir ce mythe a un coût – littéralement. Le syndrome de la superwoman nous pousse à externaliser certaines tâches (ménage, cuisine, garde d’enfants) pour « tenir le rythme », alourdissant considérablement nos dépenses mensuelles.

J’ai calculé qu’entre la femme de ménage, les plats préparés bio et les activités extrascolaires des enfants, je dépensais près de 800€ par mois pour « gagner du temps ». Un temps que je consacrais ensuite à travailler plus pour… payer ces services. Un véritable serpent qui se mord la queue !

Le pire dans tout ça ? La culpabilité de déléguer nous pousse souvent à choisir des options premium, comme si le prix justifiait le « droit » de nous faire aider. On prend la nounou la plus chère, les cours particuliers les mieux notés, les produits La Roche-Posay plutôt que ceux de supermarché… Tout cela pour se rassurer sur le fait qu’on offre « le meilleur » à sa famille, quitte à s’oublier complètement dans l’équation.

Les signes qui ne trompent pas

Comment savoir si vous êtes tombée dans le piège de la surcharge financière ?

- Vous justifiez systématiquement vos dépenses par « je le vaux bien »

- Vous avez plus de 3 abonnements mensuels que vous n’utilisez pas pleinement

- Vous évitez de regarder vos comptes en détail par crainte de ce que vous pourriez découvrir

- Vous faites des achats « coup de cœur » plus de 2 fois par mois

- Vous ressentez de l’anxiété lorsque vous discutez d’argent avec vos proches

La beauté à tout prix : l’industrie cosmétique nous connaît trop bien

L’Oréal, Nuxe, Vichy, Caudalie, Dior… Ces noms nous sont familiers comme de vieux amis. Des amis qui, il faut le dire, coûtent cher. L’industrie de la beauté a parfaitement compris nos angoisses de quadragénaires et sait jouer sur les cordes sensibles de notre estime de soi. La promesse de jeunesse éternelle ou du moins prolongée, représente un marché juteux où nous sommes des proies idéales.

Ce qui m’inquiète le plus ? La normalisation des dépenses extravagantes en cosmétiques. Il n’est plus rare de voir des femmes dépenser 150€ pour une crème Yves Rocher « spéciale anti-âge » sans sourciller, alors qu’elles hésiteraient pour un livre à 20€. Comme si investir dans son apparence était devenu une obligation sociale, une preuve de self-care dont il serait presque honteux de se priver.

Je me souviens d’une discussion avec ma pharmacienne qui m’avait confié : « Je vois des femmes qui viennent chaque mois dépenser leur budget loisirs en produits cosmétiques. Elles repartent avec des sacs pleins et un sourire forcé, comme si elles achetaient du réconfort en tube. » Cette phrase m’avait frappée. Avons-nous vraiment besoin de tout cela ? Ou cherchons-nous dans ces potions coûteuses une solution magique à nos questionnements existentiels ?

Le piège relationnel : quand nos proches creusent notre déficit

À 40 ans, nos relations sociales deviennent paradoxalement à la fois plus riches et plus coûteuses. Les anniversaires, les mariages, les baptêmes, les dîners entre amis… Chaque événement semble justifier une dépense conséquente. Sans compter la pression des cadeaux pour nos enfants qui, à l’ère des réseaux sociaux, veulent avoir « autant que les autres ».

Le phénomène le plus pernicieux reste cependant le soutien financier aux parents vieillissants. Une étude récente estime que 45% des femmes de 40 à 55 ans aident financièrement leurs parents, souvent de manière informelle et non planifiée. Ces dépenses, bien que volontaires, grèvent considérablement leur budget et mettent en péril leur propre sécurité financière future.

J’ai vécu cette situation avec ma mère, dont les besoins en aide à domicile n’étaient pas couverts par sa retraite. J’ai alors découvert que j’étais loin d’être un cas isolé. Beaucoup d’entre nous devenons ce que les sociologues appellent « la génération sandwich », coincée entre les besoins de nos enfants et ceux de nos parents, au détriment de nos propres économies.

Comment reprendre le contrôle sans tout révolutionner

La bonne nouvelle ? Il est possible de s’extirper de ce piège sans renoncer à tout ce qui nous fait plaisir. Voici quelques pistes concrètes :

- L’audit mensuel des abonnements : Prendre 30 minutes chaque mois pour identifier les services inutilisés

- La règle des 24h : Attendre une journée avant tout achat non essentiel de plus de 50€

- Le budget « plaisir » réaliste : Allouer une somme fixe aux petits luxes plutôt que de les puiser dans le budget global

- La communication familiale : Oser parler d’argent avec son conjoint et ses enfants pour aligner les attentes

Le miroir aux alouettes de l’investissement « safe »

Quand on commence à prendre conscience de ces fuites financières, la tentation est grande de se tourner vers des placements soi-disant « sécurisés ». Livrets d’épargne, assurances-vie classiques, produits bancaires recommandés par notre conseiller… Sauf que ces options, si elles rassurent, ne nous protègent pas contre l’inflation qui grignote silencieusement notre pouvoir d’achat année après année.

Le véritable piège ici est psychologique : on préfère la sécurité illusoire de placements sous-performants à l’inconfort d’apprendre à investir vraiment. J’ai mis des années à comprendre que mon livret A, aussi rassurant soit-il, me faisait en réalité perdre de l’argent chaque année compte tenu de l’inflation et des frais cachés.

Le déclic ? Une amie qui m’a parlé de son expérience avec l’investissement immobilier locatif. Alors que je craignais les risques, elle m’a expliqué comment elle avait diversifié ses placements pour créer une véritable sécurité financière plutôt qu’une illusion de protection. Son histoire m’a inspirée à repenser ma stratégie, et surtout à surmonter ma peur de l’inconnu financier.

Le pouvoir de la communauté : sortir ensemble du piège

La solution la plus puissante que j’ai découverte ? Parler entre femmes de nos réalités financières. Briser le tabou de l’argent qui pèse encore trop souvent sur nos épaules. En partageant nos expériences, nos erreurs et nos astuces, nous créons une solidarité précieuse qui nous aide à voir plus clair.

J’ai initié un groupe de discussion avec quelques amies où nous échangeons mensuellement sur nos défis financiers. Ces conversations, parfois inconfortables au début, sont devenues une source incroyable de soutien et d’idées. Nous nous recommandons des applications de gestion, partageons les bonnes affaires, et surtout, nous nous encourageons à prendre des décisions alignées avec nos vraies valeurs plutôt qu’avec les attentes sociales.

Ce qui est fascinant, c’est de constater à quel point nos situations se ressemblent, malgré nos parcours différents. La professeure, la commerçante, l’infirmière… Toutes nous faisons face aux mêmes pressions et aux mêmes pièges. Cette prise de conscience collective nous donne la force de reprendre le contrôle, ensemble.

Questions fréquentes

Comment faire quand on réalise qu’on a déjà trop dépensé ?

La première étape est de suspendre tout jugement envers soi-même. Prendre un temps pour faire le point objectivement, puis établir un plan réaliste de réduction des dépenses sur 3 mois plutôt que de tout couper brutalement.

Faut-il arrêter toute dépense « plaisir » ?

Absolument pas ! Se priver complètement mène généralement à l’effet rebond. Mieux vaut identifier 2-3 dépenses qui vous apportent un vrai bonheur et les garder, tout en réduisant celles qui sont plus automatiques que véritablement bénéfiques.

Comment résister à la pression sociale des dépenses ?

En apprenant à différencier ses propres besoins de ceux des autres. Oser dire « non » gentiment mais fermement, et proposer des alternatives moins coûteuses qui préservent la qualité du moment partagé.

Quand faut-il consulter un professionnel ?

Dès que vous ressentez une anxiété persistante face à vos finances, ou si vos dettes deviennent ingérables. Un conseiller financier ou un coach budgétaire peut vous aider à y voir plus clair sans jugement.

Comment parler d’argent avec son conjoint sans créer de tension ?

En choisissant un moment calme, en utilisant le « je » plutôt que le « tu », et en focalisant sur des objectifs communs plutôt que sur des reproches. Faire de cette conversation un projet à deux plutôt qu’une confrontation.